菲林格尔易主、帝欧停牌、亚振换帅:三大上市企业控股权集中生变

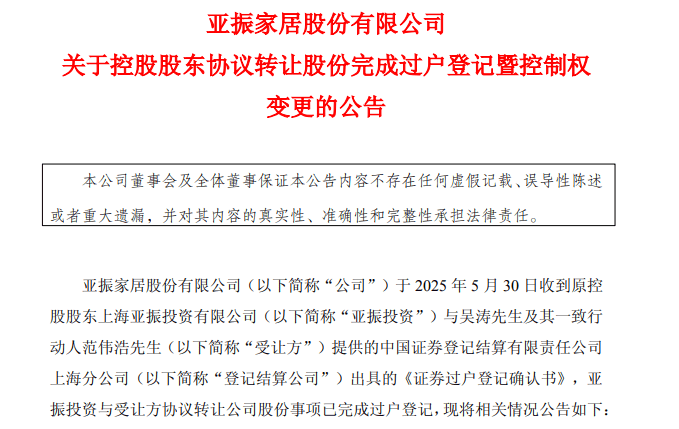

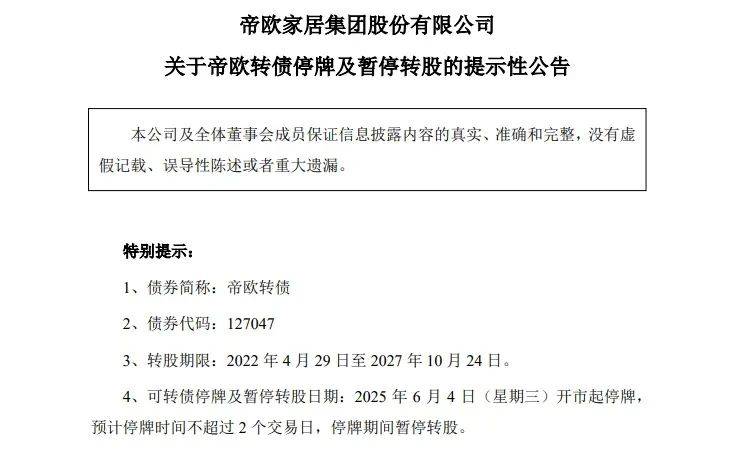

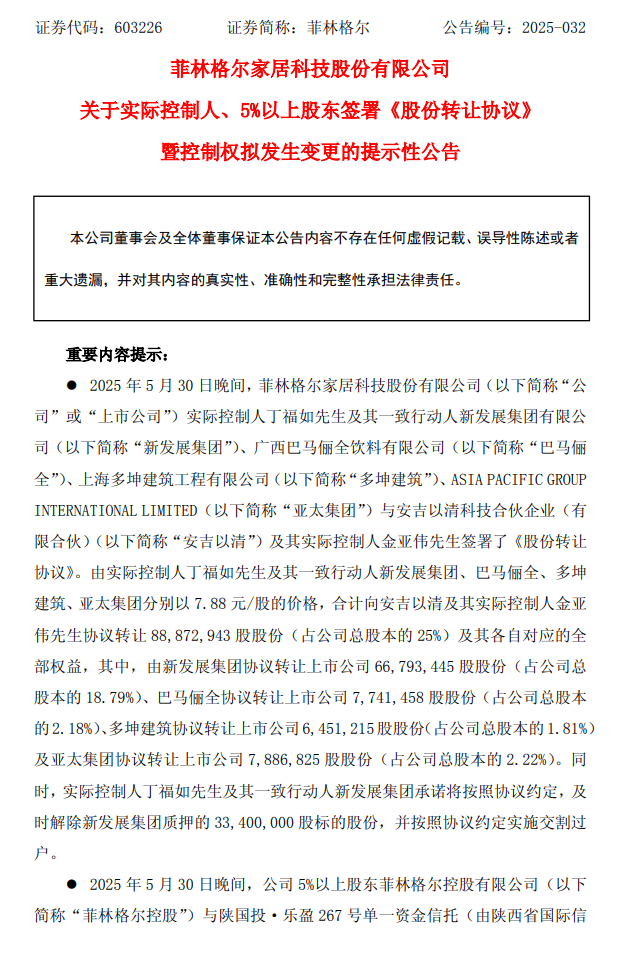

近日,家居上市企业控制权变更潮骤然涌现。5月30日,亚振家居(*ST亚振)公告完成控股股东变更,吴涛通过协议受让股份及原股东表决权放弃的组合操作,以29.99996%的持股比例精准掌控公司,原实控人阵营表决权降至10%。6月3日晚间,菲林格尔正式宣布私募投资人金亚伟以约7亿元总价受让25%股权成为新实控人,原股东近乎清仓退出,转让价格较市价折价4%至18%。同日,帝欧家居则因筹划控制权变更紧急停牌,潜在接盘方指向产业关联方水华智云实控人朱江。三家企业在短短数日内控制权密集易主或生变,深刻映射出家居建材行业在房地产深度调整周期中的剧烈洗牌与自救图景。

业绩承压:行业寒冬下的共同困境

密集的股权更迭绝非偶然,其核心推力是行业持续恶化的基本面。菲林格尔2024年营收下滑14.86%,净亏损3730万元,2025年一季度继续亏损;帝欧家居自2022年起已连续三年亏损;最新完成易主的亚振家居更因经营困境被实施退市风险警示(*ST)。

三家企业的主营业务——木地板&定制家居、成品家具、卫浴陶瓷,均深度捆绑房地产产业链。在商品房销售面积持续下滑、竣工周期延长的背景下,传统依赖新房交付的业务模式遭遇严峻挑战,叠加行业内部同质化竞争与渠道成本高企,亏损已成共性困局。原股东选择此时退出,无论是菲林格尔的大幅折价清仓,还是亚振投资让渡控制权,都凸显了长期业绩压力下止损离场的现实考量。

展开全文

深层逻辑:资本抄底与治理重构

新进资本在行业低谷期入场,本质是对困境资产的再定价与资源重构。不同背景的接盘方展现出差异化的战略意图:私募背景的金亚伟以财务投资者身份入主菲林格尔,看中的或许是企业的品牌残值与渠道网络,意图通过资本运作与跨领域资源(半导体、新材料)注入实现价值修复;吴涛控股亚振后迅速改组董事会,强调对经营主导权的掌控,凸显其推动企业实质变革的决心。

而可能入主帝欧的朱江,其产业背景(水华智云)则指向潜在的上下游技术协同或供应链整合可能。

然而,资本的入场仅是起点,其面临的挑战高度一致——如何带领企业摆脱地产依赖,真正开辟可持续的第二增长曲线。财务投资者若缺乏产业深耕决心,可能止步于短期估值操作;产业资本的技术赋能也需克服整合难度;而*ST亚振的新控制人更面临退市倒逼下的严峻生存考验。

行业洗牌:从单一依赖到模式重构

三家头部企业控制权的集中变更,标志着家居行业整合进入深水区。行业数据显示,2024年规模以上企业亏损面持续扩大,尾部企业加速出清已成定局。新控制人无论背景如何,破局方向均指向三个核心维度:一是深挖存量房市场,将旧房翻新、局部改造需求打造为新的业绩支柱;二是推动渠道深度变革,发力下沉市场与拥抱整装模式以贴近消费终端;三是强化产品创新力,通过环保材料应用、智能化升级及设计附加值提升构建差异化壁垒。

菲林格尔的新材料资源、帝欧家居的智能技术嫁接可能、亚振的运营效率重塑,都预示着不同背景资本主导下的转型路径分野。但无论何种路径,实质性投入而非概念炒作才是关键——产品研发、供应链优化、数字化改造均需真金白银的长期投入。

媒体观察:控制权更迭仅是开始

资本入主为困境企业提供了宝贵的喘息空间,但绝非解药。行业的核心矛盾在于过往依赖地产高增长的模式与当前市场环境的深刻错配已不可调和。

控制权变更仅是重构的序幕,真正的突围需同步实现三重转变:企业必须彻底摒弃地产依赖幻想,建立以消费者真实需求(环保、智能、性价比、服务体验)为核心的能力体系;新股东需证明其产业深耕决心,将资本实力转化为对研发、生产、渠道的实质性升级投入,避免沦为短期套利;而治理层面的稳定性更关乎转型成败,频繁的战略摇摆或管理断层可能使企业错失修复窗口。

值得关注的是,积极信号正在累积——房地产政策托底力度加大,存量需求韧性显现,一季度行业消费降幅已现收窄。但能否把握窗口期,取决于新控制者的战略定力与企业的刮骨变革勇气。

这场密集的控制权“交接棒”,唯有转化为深度重构产品、渠道与效率的切实行动,才能真正成为行业迈向高质量发展的转折点。洗牌仍在继续,但重构的齿轮已然启动。

出品:搜狐焦点家居

评论